Ennakoiva ja analyyttinen taloudellinen ohjaus on välttämätöntä, jotta pystytään perustelemaan toiminnan tuloksellisuus, investointien tarkoituksenmukaisuus ja kustannusten jakaminen sekä ylipäätään hallitsemaan bisnesteknologiatoimintoa tehokkaasti. Johtaminen ja päätöksenteko edellyttävät avoimia ja selkeitä taloushallinnon rakenteita ja prosesseja.

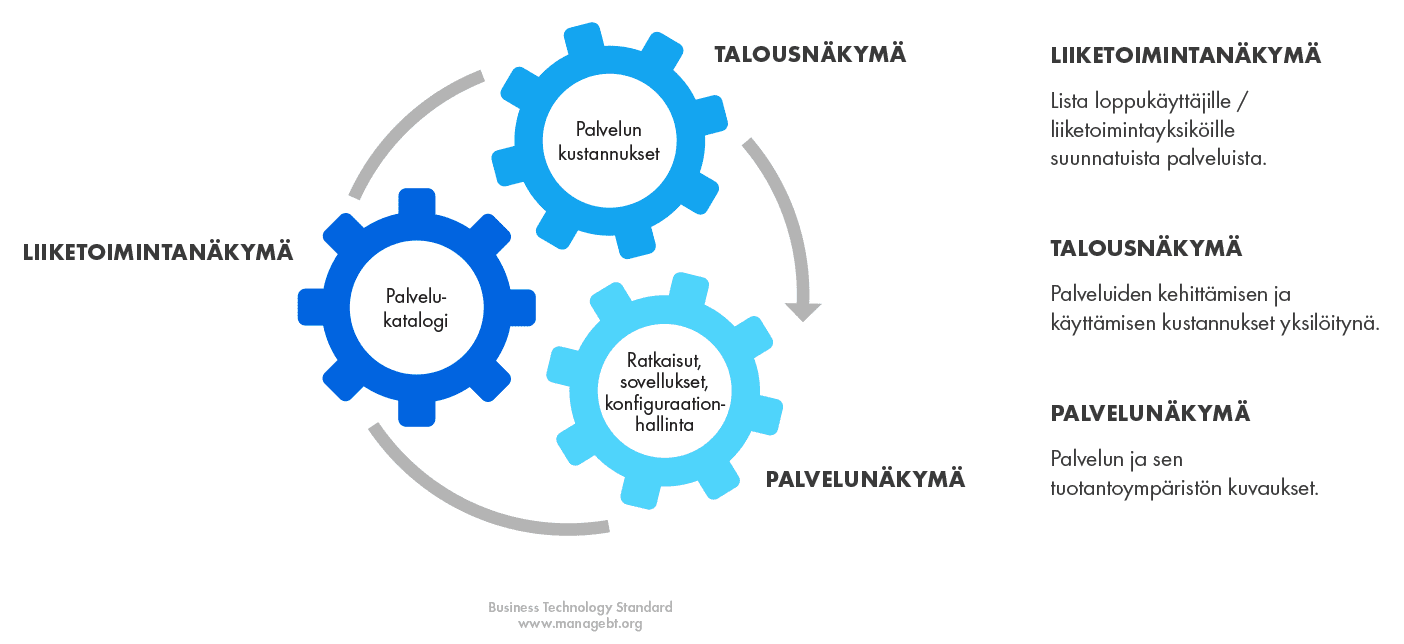

Kuva 4.4.1 Taloussuunnittelun näkymät

Taloudellinen läpinäkyvyys osoittaa, kuinka kertyneet kustannukset siirretään palvelun käyttömaksuiksi ja kuinka hyvin toteutuneet kustannukset vastaavat suunniteltuja. Taloudellinen suunnittelu takaa, että muun muassa seuraavat asiat toteutuvat:

Kustannusten läpinäkyvyyttä ei ole helppo saavuttaa. Menot kertyvät kirjanpidossa pääkirjatasolle, kun taas budjetointi tehdään bisnesteknologiatoiminnon yksittäisten elementtien tasolla ja liiketoimintaa laskutetaan korkeammalla, bisnesteknologiapalveluiden tasolla. Parhaat käytännöt taloudellisen läpinäkyvyyden saavuttamiseksi ovat standardoidun luokittelun (taksonomian) käyttäminen ja kustannusten ryhmittely ennalta määriteltyihin kustannusryhmiin ja palveluihin. Lisäksi voidaan käyttää sääntöpohjaista kustannusmallinnusjärjestelmää laskelmien automatisointiin.

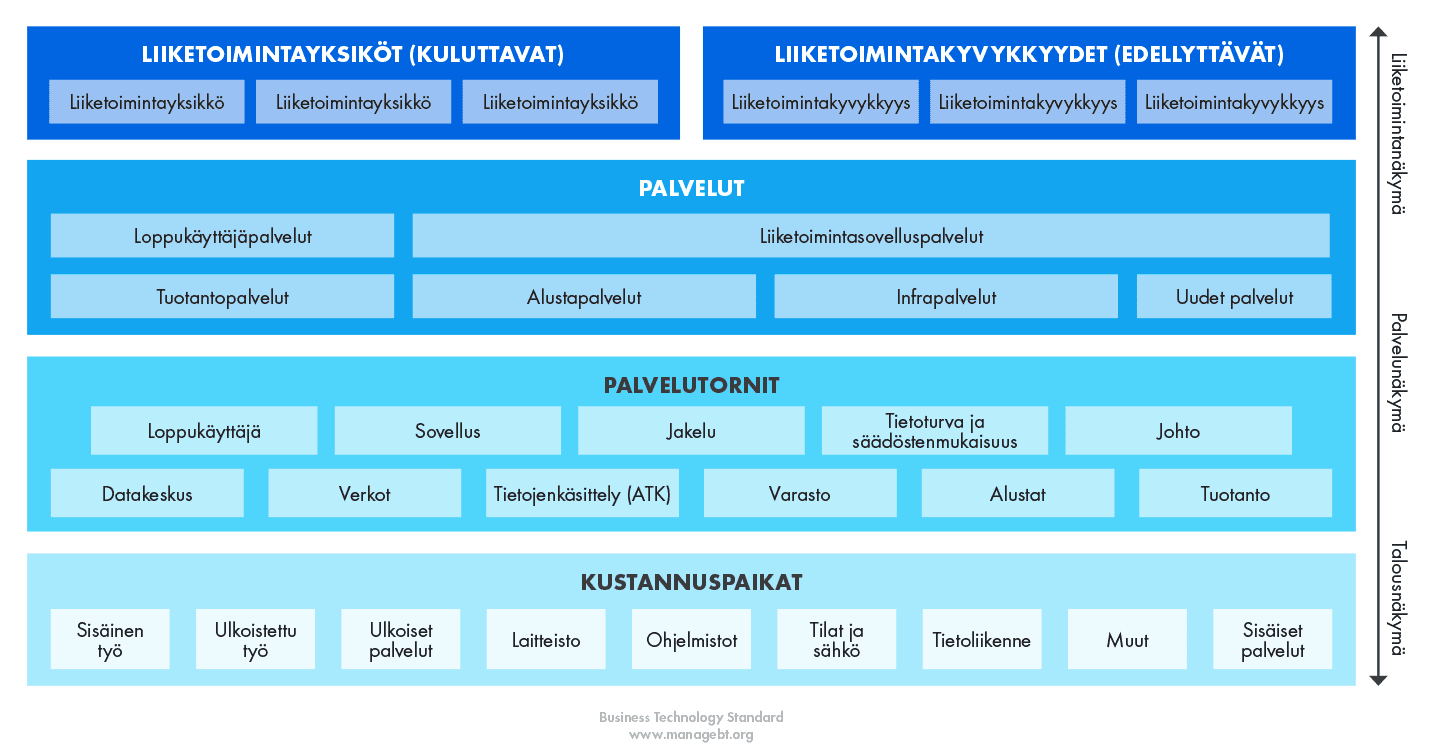

Teknologialiiketoiminnan johtamiseen (eng. Technology Business Management, TBM) on vakioitu luokittelu eli taksonomia, joka määrittelee kustannustekijät, teknologiat, resurssit, palvelut ja kyvykkyydet, joiden perusteella voidaan rakentaa viesti teknologian arvosta ja tehdä tosiasioihin perustuvia päätöksiä. Vakioitu luokittelu mahdollistaa myös tehokkaan yhteistyön ja viestinnän liiketoiminnan, bisnesteknologiatoiminnon palvelukehittämisen ja palvelutuotannon välillä. Alla on esitetty yksinkertaistettu kuva taksonomiasta.

Kuva 4.4.2 Teknologialiiketoiminnan johtamisen (TBM) taksonomia

Taloudellinen tarkoituksenmukaisuus tarkoittaa analyysien tuottamista ehdotettujen, meneillään olevien ja päättyneiden kehitysaloitteiden samoin kuin tuotannossa olevien palvelujen tarkoituksenmukaisuudesta koko niiden elinkaaren ajan. Toiminnalla varmistetaan seuraavat asiat:

Talousohjaus vaikuttaa strategiseen suunnitteluun ja palvelusalkun ohjaamiseen tarjoamalla tietoa taloudellisten resurssien optimaalisesta jakamisesta. Se tarjoaa näkemyksiä esimerkiksi seuraavista asioista:

Taloushallintoa ei tule nähdä vain talousosaston hoitamana toimintona. Ollakseen tehokas se vaatii panostamista ja yhteistyötä useilta toiminnoilta mukaan lukien bisnesteknologialta. Tehokas taloushallinto toteutuu parhaiten käyttämällä standardoituja malleja, terminologiaa ja työskentelytapoja. Läpinäkyvyys, tarkka suunnittelu ja taloushallinnon näkeminen strategisena kyvykkyytenä antavat yrityksille mahdollisuuden luoda arvoa teknologian avulla ja tehdä arvon tuotto näkyväksi.